مالیات بر ارث چیست ؟

در مقاله مالیات چیست و انواع مالیات کدامند توضیح دادیم، مالیاتها ۲ دسته هستند؛ مالیات مستقیم و مالیات غیرمستقیم. مالیات مستقیم نیز خود شامل مالیات بر دارایی و مالیات بر درآمد است. که مالیات بر درآمد نیز شامل مالیات بر حق تمبر و مالیات بر ارث میشود. در این مقاله از سایت مدیر مالیات به توضیح کامل مالیات بر ارث میپردازیم. با ما همراه باشید.

مالیات بر ارث

مالیات بر ارث (inheritance tax) همانطور که از نامش پیداست مالیاتی است که از اموال و دارایی شخص فوت شده دریافت میشود. بعد از فوت شخص از اموال و دارایی که قرار است به وارثان برسد، بخشی از آن مشمول مالیات میشود.

مالیات بر ارث چقدر است ؟

نرخ مالیات بر ارث به عوامل مختلفی بستگی دارد؛ مانند نسبت وراث، تاریخ فوت و داراییهای فرد فوت شده. برای نسبت وراث ابتدا باید به دستهبندی وارثین توجه کرد.

وراث به ۳ دسته تقسیم میشوند:

- وراث طبقهاول؛ پدر، مادر، زن، شوهر، فرزندان و فرزندانِ فرزندان

- وراث طبقهی دوم؛ برادر، خواهر، فرزندان آنها، پدربزرگ، مادربزرگ و اجداد متوفی

- ورای طبقه سوم؛ عمو، عمه، دایی، خاله و فرزندان آنها

نرخ مالیات برای وراث طبقهی دوم ۲ برابر وراث طبقهی اول و برای وراث طبقهی سوم ۴ برابر وراث طبقهی اول است.

قانون جدید مالیات بر ارث

قانون جدید مالیات بر ارث در ۳۱ تیر ماه ۱۳۹۴ به تصویب مجلس شورای اسلامی رسید. این قانون بسیار دقیق و کامل بوده و از اوایل سال ۱۳۹۵ اجرایی شد.

در قانون جدید، نرخ مالیات برای تمام اموال مانند ملک، خودرو، مغازه، حساب بانکی و … متفاوت است ولی در قانون قدیم نرخ همهی اموال یکسان بود.

طبق این تاریخ اگر زمان فوت شخصی مربوط به سال ۹۴ یا قبل از آن باشد، مالیات آن طبق قانون قدیم محاسبه خواهد شد. در قانون قدیم، وراث تا ۶ ماه وقت داشتند که برای مالیات اقدام کنند وگرنه جریمه میشدند. ولی در قانون جدید چنین مسائل و جرایمی وجود ندارد.

مادههای ۱۷ تا ۴۳ قانون مالیاتهای مستقیم جز قوانین مالیات ارث میباشد برای اطلاعات دقیق این مادهها میتوانید بر روی لینک زیر کلیک کنید.

(سایت امور مالیاتی ـ مادههای ۱۷ تا ۴۳ قانون مالیاتهای مستقیم)

از کجا باید شروع کنیم؟

ابتدا باید پروندهی متوفی تشکیل شود. سپس اظهارنامه مالیات صادر شده و وراث داده میشود. کلیهی اموال متوفی به نرخ روز قیمتگذاری میشوند و بعد از کسر بدهیهای متوفی و با توجه به سهم الارث هر یک از ورثهها، مالیات آن محاسبه میشود.

برای تشکیل پروندهی مالیاتی و یا ابهامات و سوالات تخصصی خود حتما با مشاوران و همکاران ما در بخش تماس با ما مطرح کنید.

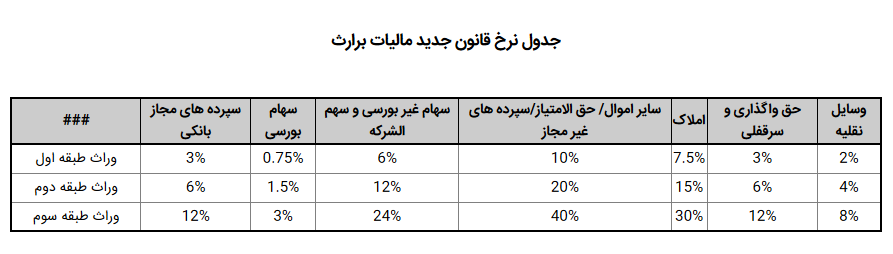

محاسبه ی مالیات ارث

در جدول زیر که توسط سازمان امور مالیاتی انجام شده است نرخ مالیات تمامی اموال مشخص شده است. طبق جدول زیر مالیات بر وسایل نقلیه، املاک، سهام، حساب بانکی و … برای هر طبقه از وارث مشخص شده و ذکر شده است.

معاف مالیات بر ارث

طبق قانون قدیم از سهم الارث هریک از وراث طبقه اول مبلغ سی میلیون ریال به عنوان معافیت کسر و مازاد به نرخ های مذکور مشمول مالیات می باشد. معافیت مذکور برای هریک از وراث طبقه اول که کمتر از بیست سال سن داشته یا محجور یا معلول از کار افتاده باشند مبلغ پنجاه میلیون ریال خواهد بود.

همچنین اموال شهدا برای وارثان طبقهی اول و دوم مشمول مالیات نمیشوند.

***

نظرات خود را بابت این مقاله در بخش دیدگاهها به اشتراک بگذارید.

همینطور اگر سوالی در مورد مالیات ارث دارید و یا برای تشکیل پروندهی مالیاتی نیاز به راهنمایی و مشاوره دارید حتما در بخش تماس با ما مطرح کنید. همکاران و مشاوران ما در اسرع وقت پاسخگوی شما خواهند بود. مکمل فیتو